|

|

29.10.2007 Срочные, будущие и абсолютно новыеИсточник: Журнал "Консультант" №19, октябрь 2007 Российский срочный рынок (рынок деривативов) имеет непростую историю. Он неоднократно переживал кризис и крах биржевых площадок. Несмотря на то что этот рынок сейчас далеко не так привлекателен, как Чикагская товарная биржа (ведущий мировой поставщик срочных контрактов), аналитики пророчат ему большое и светлое будущее. Причины кризисов и падений срочного рынка в России крылись в сложившейся системе торговли, которая позволяла руководству бирж пользоваться служебным положением для самостоятельного участия в торгах и влиять на их результаты. Другой ошибкой было копирование западных моделей рынка без учета собственной специфики (повышенной волатильности нашего рынка и общей неустойчивости финансовой системы России). Кризис 1998 года, когда в результате девальвации рубля многие наши банки отказались от исполнения внебиржевых деривативов — форвардов, окончательно уничтожил срочный рынок в России. После событий 1998 года деятельность участников в этом сегменте была практически парализована. Лишь непрерывное функционирование срочного рынка Биржи «Санкт-Петербург» доказало надежность используемых технологий и системы гарантий, что способствовало возвращению доверия профессиональных участников к рынку фьючерсных и опционных контрактов. Новый этап развития срочного рынка России ознаменовало открытие 19 сентября 2001 года единого рынка бирж «СПб» и «РТС» — FORTS (Фьючерсы и Опционы в РТС). В основе FORTS лежат торговые, расчетно-клиринговые технологии срочного рынка Фондовой биржи «Санкт-Петербург». А вот организатором торгов на FORTS является Фондовая биржа РТС, функции клирингового центра выполняет Технический центр РТС. Второе место по популярности и объему торгов после FORTS занимает срочная секция ММВБ, специализирующаяся на валютных фьючерсах. На ММВБ существует биржевой рынок фьючерсов на доллар США, евро, EUR/USD, процентные ставки MosIBOR и MosPrimeRate и индекс ММВБ. Третье место по объемам торгов принадлежит Санкт-Петербургской валютной бирже (СПВБ). Формирование развитого срочного рынка способствует снижению общего системного риска на рынке акций и облигаций. Такой эффект достигается, с одной стороны, за счет предоставления участникам фондового рынка возможности страховать свои портфели акций, а с другой стороны, за счет смещения спекулятивной составляющей с рынка акций на срочный рынок. Последние годы российский срочный рынок показывает хорошие темпы роста. Этому способствуют многие факторы: Лидеры и аутсайдеры Лидирующей площадкой по торговле фьючерсами и опционами в России был и остается FORTS. На долю FORTS приходится практически ¾ оборота производных инструментов и половина всех открытых позиций. Сегодня FORTS располагает самой широкой в России линейкой инструментов. Это 57 контрактов (38 фьючерсов и 19 опционов) на акции российских эмитентов, облигации, короткие процентные ставки, валюту, индекс РТС, нефть, золото и дизельное топливо. Общую динамику роста срочного рынка РТС — FORTS с момента его образования можно охарактеризовать как положительную (см. график 1). График 1

Анализируя спектр обращающихся на FORTS инструментов, можно заметить, что интересы участников рынка в основном сосредоточены в области производных на акции российских эмитентов (см. диаграмму).

Большую роль в расширении срочного рынка за последние годы сыграло существенное увеличение линейки инструментов. Несомненно, самым удачным из них стал фьючерс на индекс РТС, введенный в обращение в августе 2005 года. Этот контракт — первый производный инструмент, базисным активом которого является основной индикатор российского фондового рынка — индекс РТС, рассчитываемый в режиме реального времени на основе котировок 50 акций самых капитализированных российских компаний. Фьючерсы на индекс РТС мгновенно снискали популярность среди разных категорий инвесторов, с ним стали работать и хеджеры, и спекулянты, и арбитражеры. В результате объем торгов на FORTS за 2006 год превысил 100 миллиардов долларов. Всего в 2006 году на FORTS было заключено более пяти миллионов сделок с 89,6 миллиона контрактов. Среднедневной объем открытых позиций по стандартным контрактам в 2006 году вырос на 259,5 процента и в декабре достиг 5 миллиардов долларов. Стоит также отметить, что с появлением фьючерса на индекс РТС существенно изменился рынок опционов. Опционы на индекс РТС стали самыми ликвидными контрактами на рынке опционов (см. график 2), и имеются все предпосылки для дальнейшего увеличения спроса на них. График 2

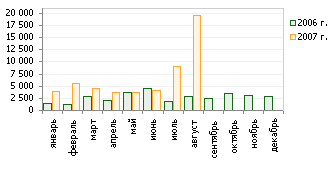

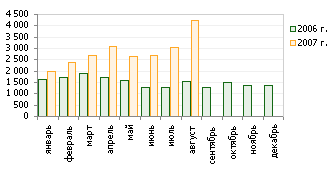

8 июня 2006 года на рынок был выпущен фьючерс на российскую нефть марки Urals. Чуть позже к нему добавились фьючерсы и опционы на золото. Эти события ознаменовали первый этап становления товарного сегмента FORTS. У производителей и потребителей появилась возможность с помощью биржевых контрактов страховать риски неблагоприятной рыночной конъюнктуры. Однако, несмотря на высокую значимость нефти для российского рынка, объемы торгов по нефтяному фьючерсу пока невелики: крупные игроки предпочитают хеджировать свои риски на западных биржах. Значительно больший интерес инвесторов вызвали фьючерсы на золото. В этом сегменте проявилась активность и ликвидность рынка. На этой волне 26 июля 2007 года вошли в обращение фьючерсы на серебро. Возможно, в будущем они станут выгодной альтернативой инвестициям в серебро. Линейку товарных фьючерсов недавно пополнили фьючерсы на дизельное топливо марки Л-0,2-62 (ГОСТ 305-82), однако говорить об их перспективах пока трудно. А в самом ближайшем будущем ожидается выход фьючерсов на сахар — спецификация на этот вид срочных контрактов уже подписана. Недавно запущенные фьючерсы на индекс ММВБ также не пользуются особой популярностью. Однако руководство биржи возлагает на них большие надежды. Новинки срочного рынка К фьючерсам на акции в FORTS в последнее время добавились контракты на обыкновенные акции Роснефти, МТС, Новатэк, ОГК-3, ОГК-4, Полюс Золото. Таким образом, видна тенденция расширения производных инструментов не только в «голубых фишках», но и во втором эшелоне. В валютном сегменте основные игроки — ФОРТС и ММВБ, обороты в паре USD/RUR находятся на стабильно высоком уровне (см. графики 3 и 4). График 3. Объем торгов в сегменте срочных контрактов на бирже ММВБ, тыс. контрактов

График 4. Объем открытых позиций в сегменте срочных контрактов на бирже ММВБ, тыс. контрактов

Стоит добавить, что работу в целях оживления этого сегмента ведет Биржа «Санкт-Петербург»: на ней был введен в действие проект «Биржевой Форекс». Торговая площадка перешла на круглосуточный режим, чтобы клиенты могли отыгрывать изменения курсов валют во всех трех глобальных сессиях. Также в разработке находится интересный спекулятивный инструмент — фьючерс на индекс волатильности фондового рынка в России. Подобные контракты достаточно популярны на западных биржах. Введение опционов с фьючерсным типом расчетов — еще один очень важный и прогрессивный шаг, который может быть реализован в ближайшее время. Впрочем, рост срочного рынка в России связан не только с существенным расширением линейки производных инструментов. Большая работа ведется и в других направлениях. Так, в ближайшее время в FORTS планируется внедрить помимо вечернего клиринга промежуточный — в 14:00. Для участников будет рассчитываться вариационная маржа и обновляться параметры гарантийной системы. Это поможет существенно снизить базовый размер обеспечения, не снижая надежность гарантийной системы биржи. Следовательно, инвесторы смогут эффективнее использовать имеющиеся средства, а брокеры — уменьшать собственные риски. Другим шагом, возможно, станет увеличение продолжительности торгов. Планируется начинать торги следующего торгового дня с 18:15 с перерывом на ночь и открытием с утра. В целом срочный рынок в России поступательно приближается к развитым срочным рынкам Запада. Растут объемы торгов, интерес к рынку начинают проявлять и инвесторы-нерезиденты. Особо следует отметить высокие темпы роста ликвидности опционного рынка. Шаги, предпринимаемые ведущими биржами — РТС и ММВБ — в направлении совершенствования, оптимизации и удобства работы, позволяют предсказывать срочному рынку в России достаточно благополучное будущее. А если будут приняты законодательные акты, позволяющие ПИФам использовать опционы без боязни нарваться на штрафные санкции (сейчас механизм использования паевыми фондами опционов прописан недостаточно четко), то это позволит срочному рынку набрать еще большую ликвидность. Купи или продай неосязаемое Аналитики выделяют следующие преимущества срочного рынка:

Корнилов Иван |