|

|

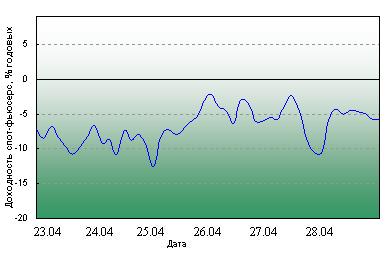

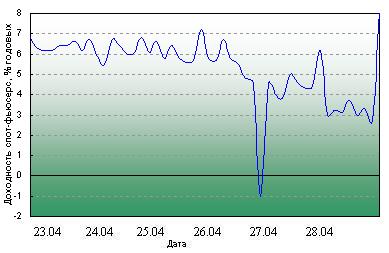

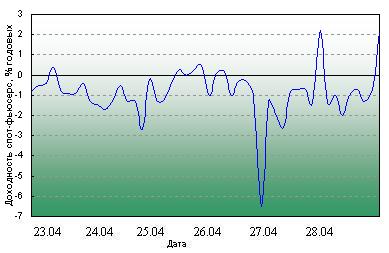

Хижняк Алексей Тел. +7 (495) 785-56-1219.03.2007 Американский рынок на прошлой неделе протестировал...Американский рынок на прошлой неделе протестировал образовавшийся ранее локальный минимум, после чего произошел отскок, в результате рынок вошел стадию боковика. Падение во вторник спровоцировала ситуация в секторе ипотечного кредитования клиентов с сомнительной репутацией, к концу 2006 года число дефолтов кредитополучателей достигло максимума за все годы наблюдения. В течение недели новости выходили совершенного разного характера, дефицит текущего счёта платёжного баланса оказался ниже прогнозов, а чистый приток иностранных денег в долгосрочные ценные бумаги США значительно вырос. На таком новостном фоне дальнейшего снижения, спровоцированного кредитным сектором, не последовало. В целом настроения позитивные, обращая внимание на то, что после панического падения прошло уже 2 недели, и рынок не проявляет желания снижаться еще ниже, хотя это возможно лишь затишье перед бурей. На сырьевом рынке нефть сорта Crude Light так же находится в боковом тренде, цена колеблется в районе 60$ за баррель, и не совершает резких колебаний в сторону снижения, такое поведение так же оказывает поддержку российскому рынку. На рынке драгоценных металлов, как и на других рынках, цены вошли в боковик после резкого падения, вполне вероятно, что движение вниз не закончилось, а лишь приостановилось на время. В понедельник 12-го марта истекли мартовские опционы, а в среду 14-го марта истекли мартовские фьючерсы, в основном в эти дни инвесторы перекладывались в июньские фьючерсы. В среду 13-го марта рынок открылся с гэпом, это была реакция на снижение основных американский индексов, как следствие российский рынок снижался в течении целого дня, к концу недели образовался боковик, и в данный момент ситуация выглядит весьма неопределенно. Хотя на рынке опционов IV (ожидаемая волатильность) по прежнему находится немного выше своих исторических минимумов, что может свидетельствовать о том, что на рынке существует неопределенность.  В течении недели HV(историческая волатильность) росла, несмотря на резкое падение, IV(ожидаемая волатильность) немного повысилась, после чего вернулась на прежний уровень, IV по АТМ (около денег) опционам на фьючерс на индекс РТС находится на уровне 29%, учитывая, что минимальное значение за год составляет 20%, можно сделать вывод, что IV имеет большой потенциал для роста. Так же можно принять во внимание тот факт, что разница между HV и IV постоянно увеличивается.

По остальным инструментам IV так же находится в районе минимума, как мы уже говорили, это свидетельствует о высокой вероятности сильного движения в любую сторону, и здесь оптимальный вариант, это использование стратегий торговли волатильность, например СТРЕДДЛ Прибыль в данной стратегии возникает при движении на рынке в том или ином направлении, и не имеет ограничений, а максимально возможный убыток равен лишь уплаченной премии, что является предельно надежным способом контролировать риск на фондовом рынке.

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

|