|

|

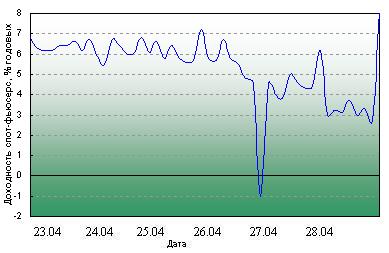

Хижняк Алексей Тел. +7 (495) 785-56-1202.04.2007 На американском фондовом рынке прошло...На американском фондовом рынке прошло небольшое снижение, последние 2 недели рынок находится между образованными в феврале экстремумами. На фоне выхода разносторонних новостей рынок вошел в стадию стагнации, и немного опустился, что можно назвать коррекций от последнего роста с локального минимума в конце февраля. На сырьевом рынке нефть сорта Crude Light показала хороший результат на прошедшей неделе, закрывшись немного выше 65$ за баррель, ралли продолжается, цены растут На рынке драгоценных металлов наблюдался боковик на прошедшей неделе, июньский фьючерс на золото колебался в районе в 665$ за унцию, а июньский фьючерс на серебро колебался вокруг отметки в 13.45$ за унцию, высокие цены на металлы оказывают дополнительную поддержку российскому рынку. Неделя была довольно оптимистичной, весомую поддержку оказали российскому рынку западные площадки, но все равно основным источником оптимизма остаются фьючерсы на нефть. Возможно, пока ситуация с Ираном не разрешится, рост будет продолжаться, и фьючерсы на «черное золото» будут очень привлекательны для инвесторов. Несмотря на то, что индекс РТС опустился в пятницу примерно на 0.2%, в течение недели он демонстрировал уверенный рост. Хотя инвесторы с опаской смотрели на приближение к историческому максимуму и фиксировали прибыль. Фьючерс на индекс РТС снизился куда сильнее самого индекса, снижение в пятницу составило примерно 0.8%, и фьючерс оказался ниже спота.  В течение прошлой недели было небольшое снижение ожидаемой волатильности(IV), она понизилась до уровня в 27%, в то время HV (историческая волатильность) значительно подросла, и находится на уровне 36%. Таким образом разница составляет 9%, что уже имеет значение, но все же за ней стоит внимательно следить, т.к. ее увеличение может быть хорошим сигналом к использованию стратегий торговли волатильностью.

По остальным инструментам IV так же находится в районе минимума, как мы уже говорили, это свидетельствует о высокой вероятности сильного движения в любую сторону, и здесь оптимальный вариант, это использование стратегий торговли волатильность, например СТРЕДДЛ: Покупка ATM опциона Колл, и покупка опциона Пут, с тем же страйком, что и опцион Колл, и то же датой исполнения. Прибыль в данной стратегии, получается,  По АТМ опционам на Газпром IV и HV находятся приблизительно на одинаковом уровне, но так же практически на уровне годового минимума, следовательно стоит ожидать роста IV, а значит и резкие рыночные колебания возможно впереди.

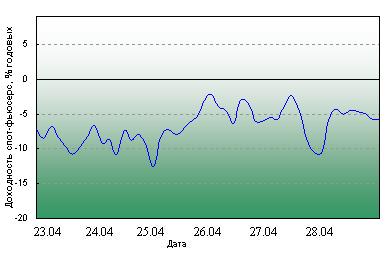

Когда IV опционов на акции уходит на много выше или ниже HV, HV действует подобно резинке, тянущей IV обратно к себе. Как мы видим из графика для фьючерса на акции РАО ЕЭС, HV находится на уровне 45%, в то время как IV колеблется на уровне 34%, разница составляет 11%, что уже значительно, а значит, есть высокая вероятность срабатывания эффекта «резинки». Для торговли в данной ситуации надо использовать стратегии покупки волатильностью.

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

|