|

|

11.01.2008 Стоимость опциона под призмой событийТрадиционные модели ценообразования опционов достаточны в большинстве случаев, но они не работают, когда ожидается выход важных новостей или событие происходит близко к экспирации опциона. Предлагаем модель, помогающую решить эту проблему. Широко используемые модели ценообразования опционов, такие как модель Блэка-Шоулза, модель Мертона служат фундаментом опционных стратегий в течение многих лет, но они показали свою несостоятельность в определении справедливой стоимости опциона в предсказуемых ситуациях, когда происходящие события ожидаемы.

Примерами таких событий могут быть события с заранее известной датой выхода и хорошо известные в будущем, такие как отчеты о прибылях и убытках индивидуальных компаний, заседание Федерального Открытого Комитета по Рынку, еженедельная статистика Американского Института Нефти по материальным запасам нефти, Ассоциации Энергетики по поставкам натурального газа, Департамента Сельского Хозяйства отчетов по зерну, хлопку и тд.

Вообще, такие события показывают различные степени вероятности существенных ценовых скачков на спотовом и фьючерсных рынках.

Опытные трейдеры знают, как важно понимать процесс оценки стоимости опциона в течение периода между объявленной датой выхода событий и датой, когда события фактически становятся общеизвестны. Влияние новостей на стоимость опциона растет по мере приближения к дате экспирации и может составлять основную часть стоимости опциона в случае выхода новостей непосредственно перед экспирацией опциона.

Опционные трейдеры часто входят в позиции перед выходом экономических новостей, например, продавая опционы и рискуя в случае сильного направленного движения, в обмен на скорый распад времени и близость экспирации. Но обладают ли они достаточным аналитическим инструментом, чтобы должным образом определить риск/доходность их операций? Аналогично, как покупателям опционов определить справедливую цену, чтобы захеджироваться или открыть спекулятивные позиции?

Модель поведения

Мы разработали математическую модель, помогающую определить этот критически важный компонент стоимости опциона. Хотя эффективность модели тестировалась на фьючерсных рынках, она также может применяться и на фондовых рынках. Когда ожидаемое событие с определенным потенциальным эффектом на рынок базового актива должно произойти до даты экспирации опционов, цена имеет тенденцию резко изменяться, часто превышая среднедневные диапазоны, базирующиеся на исторической волатильности. Такие резкие скачки цен учитывались и прежде, например, в модели Мертона. Однако модель Мертона использует распределение Пуассона, где возникновение скачков предполагается как случайное, редкое событие.

Хорошим примером такой ситуации был ежеквартальный отчет компании Dell, который выходил после закрытия рынка 14.02.2002, как раз перед 15.02.2002 – днем экспирации опционов. Рыночная цена была $26.80. Модели Блэка-Шоулза и Мертона давали цену OTM Calls опционов 27.5 центов, т.е фактически нулевую. Реально, такой опцион стоил 50 центов, отражая в стоимости вероятность скачка курса акций после выхода отчета.

Обработка шагов

Цель модели состоит в том, чтобы получить формулу оценки стоимости опциона в течение периода перед выходом новостей, а также определить вероятность истечения опциона по цене страйк или в деньгах. Мы рассматриваем вероятностные процессы движения курсов на фондовом рынке как супер-позиции двух процессов. Первый следует за геометрическим Броуновским движением, которое является результатом общей экономической информации, поступающей на рынок непрерывно. Второй процесс –результат важной специфической информации для фирмы, которая способна вызывать существенные изменения цен (скачки) в запланированное время. Мы предполагаем, что эти два процесса независимы, принимая гипотезу эффективного рынка, что цена реагирует на вышедшие новости мгновенно, и нет риска свободно вернуться, и заработать после выхода новостей. Из статистической независимости и свойств функции экспоненты следует, что ожидания доходности опциона не зависят от точного момента скачка, а зависят только от факта, что это происходит между текущим временем и моментом экспирации опциона.

Примечания и предположения

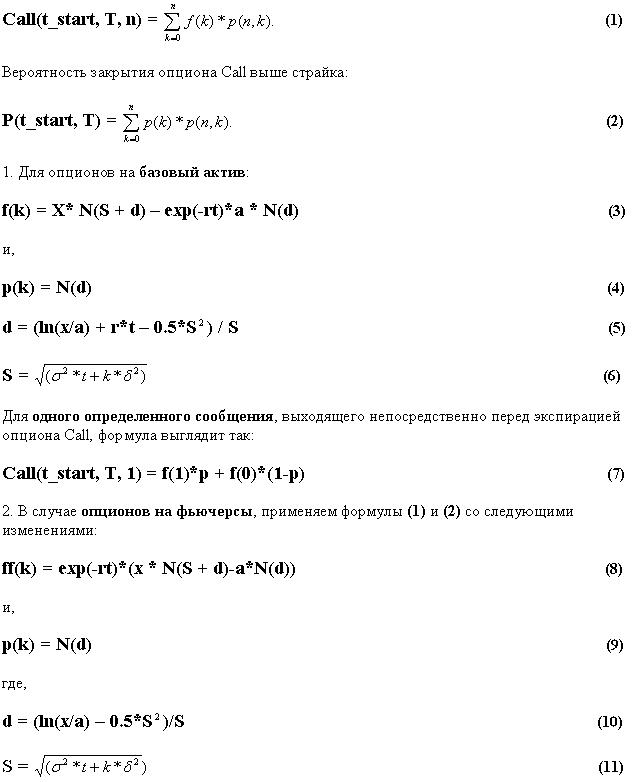

t_start – текущая дата

T – дата экспирации

t = T – t_start – временной интервал до экспирации

n – количество сообщений между текущей датой и датой экспирации, n = 0, 1, 2,…

n = 0, означает отсутствие сообщений до экспирации

n = 1, означает одно сообщение до даты экспирации, и так далее

t* - ожидаемое время выхода новостей

k – количество скачков в n сообщениях, k = 0, 1, 2,…,n

p – вероятность прыжка в одном сообщении

x – цена базового актива

a – цена страйка

σ – стандартное отклонение процесса распространения

δ – стандартное отклонение величины прыжка

r – процентная ставка

p(n,k) – вероятность k скачков в n сообщениях

p(n,k) = C(n,k)p(n-k) * (1-p)k,

C(n,k) – количество возможных n,k комбинаций

С(n,k) = n!/(k!*(n-k)!)

N(y) – стандартное нормальное распределение

f(0) – цена опциона Call без скачков (модель Блэка – Шоулза)

f(k) – цена опциона Call, если k скачков в каждом сообщении, влияющем на базовый актив

ff(k) – цена опциона Call, если k скачков в каждом сообщении, влияющем на фьючерс

p(0) – вероятность закрытия опциона Call в деньгах, если не будет скачков.

p(k) – вероятность закрытия опциона Call в деньгах, если будет k скачков в каждом сообщении

Для базового актива x в текущее время t, если x движется по геометрическому Броуновскому движению, ожидаемая ставка возвращения равна

μ – 0.5 * σ2.

Реакция на выход ожидаемых новостей определена как скачок цены базового актива x во время t* с вероятностью p. Размер скачков в пропорции к х определен логнормальным распределением с параметрами:

δ2- вариация величины скачков, и

μ* - 0.5 * δ2- размер скачков.

В формулах, параметры тенденции μ и μ* определены следующим образом:

μ* = 0, μ = r для базового актива и μ = 0 для фьючерсов. Должно выполняться условие Мартингейла, то есть нормальное ожидание базового актива x(t) не должно зависеть от t.

Формулы:

Стоимость Европейского опциона Call в n сообщениях:

Стоимость опциона во время t выражена уравнением (1). Вероятность закрытия опциона в деньгах рассчитывается уравнением (2). Отметим, что f(k) цена опциона с учетом k скачков, которая фактически имеет ту же структуру, что и модель Мертона. Однако в нашем случае, она устроена несколько по-другому.

Предлагаемая модель учитывает ситуацию выхода новостей непосредственно перед экспирацией. В этом случае стоимость опциона рассчитывается по формуле (7), и учитывая вероятность скачка, равную одному (p=1), стоимость опциона Call просто равна f(1).

Важной и уникальной особенностью этой модели является возможность резкого изменения стоимости опциона, в то время как цена базового актива в течение определенного промежутка времени неподвижна. В формулах Блэка-Шоулза и Мертона также присутствует возможность изменения стоимости опциона без изменения цены базового актива, но они рассматривали ее как непрерывную функцию распада времени.

Другой важной функцией модели является отсутствие конвергенции стоимости опциона к стоимости опциона на момент экспирации. Это происходит, когда время выхода новости совпадает с датой экспирации.

Гибкие опционы

С точки зрения практического применения, данную модель можно использовать в так называемых гибких опционах, где трейдеры могут использовать нестандартные страйки и даты экспирации. Такие опционы и опционные спреды популярны, например, на рынках облигаций. Мы можем выбрать дату экспирации в тот же день или сразу после выхода важных новостей, когда эффект ожидаемого события существенно влияет на стоимость опциона. Применяя данную модель для определения справедливой стоимости опционов в таких условиях, мы можем получить торговое преимущество, обладая этими знаниями.

Давайте рассмотрим применение данной модели на примере торговли гибкими опционами на облигации. Допустим, сегодня 4 Марта 2002 года. 8 марта выходит важный февральский отчет по безработице. Такие сообщения, как известно, вызывают существенные колебания рынка казначейских облигаций. Выбирая опцион Put 99 с экспирацией 8 марта, мы можем сравнивать различные модели определения стоимости опциона.

На фондовом рынке длинные облигации торгуются по 101-07 и подразумеваемая волатильность опционов около 11.8%. По модели Блэка-Шоулза стоимость опционов на фьючерсы равна 2 тикам за опцион Put. Но это весьма немного, реально эти опционы Put торговались между 4 и 7 тиками за неделю до выхода новостей.

Скачки, черт побери

По нашим оценкам, размер скачков на рынке облигаций как реакция на выход данных по безработице составляет примерно 10% исторической волатильности, а вероятность скачка близка к 90%. В этой связи, стоимость опциона Put согласно формуле (1) должна составлять от 4 до 5 тиков. Согласно формуле (2), вероятность закрытия базового актива ниже 99, равна 8%.

Так же интересно отметить, когда фьючерсы и опционы истекают в один день или рынок закрывается рядом с ценой страйка с большим открытым интересом, волатильность может увеличиться, что повлияет на цену опциона. В приведенном примере, единственная причина более высокой справедливой стоимости опциона заключается в ожидании выхода новостей.

Опционные трейдеры имеют в своем арсенале большой набор опционных стратегий и используют их в зависимости от ситуации на рынке. Описанная модель является одной из таких, весьма распространенных, рыночных ситуаций.

Эффективное использование представленных формул невозможно без оценок параметров, используемых для вычислений. В дополнение к обычно используемым параметрам измерения волатильности добавляются два новых p и δ. Здравая методология их оценки в соответствии со статистическими процедурами, является ключом к успеху, но это уже тема совсем другой статьи.

Boris Gleyzer, Emmanuel Livshits and Dmitry Taubman

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

|