|

|

26.09.2008 Со "стрэнглом" по жизни. Часть 2

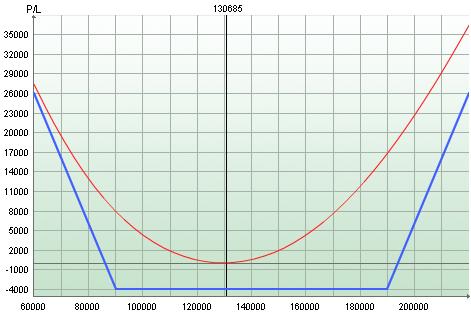

В условиях кризиса на мировых фондовых рынках, срочные инструменты несут в себе огромный потенциал, как с точки зрения хеджирования позиций по акциям, так и спекулятивной составляющей. И в первую очередь, внимание инвесторов останавливается на опционах, как инструментах с заранее известным риском. Специфика опционных контрактов такова, что можно одновременно занимать разнонаправленные позиции, зарабатывая как на росте, так и падении. Среди подобных стратегий, основные – стрэддлы и стрэнглы. По сути, они различаются лишь выбором страйков. В этой статье, чуть подробней остановимся на стрэнглах. Они представляют собой покупку (или продажу) коллов и путов с различными страйками. Наиболее распространены стрэнглы с использованием ОТМ опционов, т.е. вне денег. Часто они применяются совместно с техническим анализом. Опционы колл и пут покупаются в расчете на «пробой» ценовых каналов, уровней поддержек/сопротивлений и др., рассчитывая на сильный тренд в одну из сторон. И, наоборот, продаются, если прогнозируется движение в коридоре. Мы пойдем другим путем и сосредоточимся на опционах в деньгах. Стоит признать, что ITM (in the money) опционы не слишком жалуют трейдеры срочных рынков, у многих они ассоциируются с фиксацией прибыли. Действительно, зачем покупать неликвидный опцион в деньгах, если можно просто купить фьючерс?! Однако при покупке ITM опционов появляется весомое преимущество – по ним нет вариационной маржи, а значит, и проблем с гарантийным обеспечением, в то время как их динамика близка к фьючерсу.

Предлагаем рассмотреть стрэнгл с использованием ITM опционов на примере индекса РТС. Используем ITM опционы с дельтой 0.9. В нашем случае это будет декабрьский колл со страйком 90000 и пут со страйком 190000.

Основная идея стратегии заключается в том, что при движении базового актива в одну из сторон, дельта одного из опционов растет, и динамика его премии практически совпадает с фьючерсом. В то же время другой опцион, дешевеет значительно медленнее за счет того, что у него растет временная стоимость. Соответственно, чтобы зафиксировать прибыль, достаточно один опцион исполнить, а другой продать, реализуя временную стоимость. Таким образом, при достаточно низком риске, существует неплохой потенциал прибыли при движении рынка в одну из сторон. Разумеется, основным фактором для стрэнгла в деньгах является волатильность, ее рост увеличивает временную стоимость опциона, а значит потенциальную прибыль. К недостаткам можно отнести капиталоемкость стратегии, а также низкую ликвидность ITM опционов.

Успешной торговли!

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

|