|

|

04.02.2010 Хеджирование: стоит ли игра свеч?

Как производители, так и потребители подвержены риску неблагоприятного изменения цен на активы в будущем. Суть хеджирования заключается в страховании от возможных потерь при этом. Если рассматривать хеджирование с проекцией на срочный рынок, то здесь подразумевается использование деривативов в качестве страховки от незапланированных ценовых движений. Итак, цель статьи заключается в рассмотрении процедуры хеджирования с использованием деривативов. Допустим, имеется некая российская компания «А», получающая выручку в рублях, и имеющая задолженность перед иностранной компанией «Б». Долг первой перед второй выражен в американской валюте и составляет 2 млн. Если даже не брать во внимание проценты, которые набегают по задолженности, то возможные потери компании «А» по этому долгу связаны с возможным обесцениванием российской валюты по отношению к американской. Что же в данном случае необходимо сделать для предотвращения подобных потерь? Застраховаться от них при помощи срочных контрактов: опционов или фьючерсов на валютную пару рубль/доллар. Далеко ходить за ними не придется, так как весь инструментарий имеется в срочной секции биржи РТС (FORTS).

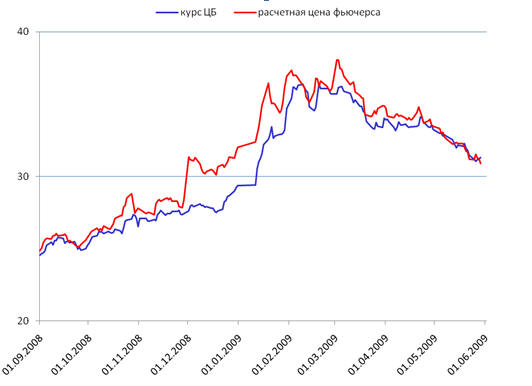

Разберем два примера хеджирования: первый с временным интервалом 01.09.2008 - 27.02.2009 – период активного обесценивания рубля, второй: 01.09.2008 - 29.05.2009. На рис. 1 представлена динамика котировок фьючерсных контрактов на валюту и курса ЦБ.

Рис. 1. Динамика котировок фьючерсов на руб./долл. и валютного курса ЦБ.

Как видим, наиболее серьезное расхождение между ними начинается с двадцатых чисел октября 2008 г., что подтверждает сущность фьючерсов как опережающих индикаторов, отражающих настроения участников рынка. В рассматриваемый период времени волатильность была очень высокой, а вследствие этого и стоимость опционов тоже, а ликвидность оставляла желать лучше, поэтому будем рассматривать хеджирование только с помощью фьючерсных контрактов. Далее рассмотрим, что происходило в первом временном отрезке (01.09.2008 - 27.02.2009):

1) без хеджирования

Хеджирование не производилось. В итоге за рассматриваемый временной интервал рубль ослаб по отношению к доллару на 45,35%, в денежном выражении компания «А» потеряла из-за обесценивания нашей валюты 22 304 000 руб.

2) с хеджированием

Провели хеджирование всего объема задолженности в период с 01.09.2008 г. по 27.02.2009 г. при помощи мартовских фьючерсных контрактов. Получили от этих сделок прибыль в размере 22 424 000, что покрыло потерb из-за обесценивания рубля. Но, покупая что-то, по логике вещей, требуются средства для проведения операции, возникает вопрос «сколько мы заплатили и что с этими средствами в дальнейшем происходит?». При покупке фьючерсных контрактов на брокерском счете блокируются средства в размере гарантийного обеспечения (ГО) по контракту. Во фьючерсах на курс доллара ГО составляет порядка 3%. Кроме того курс может изменяться не только в направлении открытых позиций, но и против них. Для того, чтобы наши позиции не закрыли принудительно до интересующей нас даты из-за нехватки средств, на счете необходимо держать свободные средства на случай движения котировок против открытой позиции. Общее количество денежных средств для открытия данных позиций (ГО + денежные средства «про запас») обычно составляет порядка 10%. Таким образом, потребовалось около 5 млн. рублей. Можно учесть и тот факт, что отвлеченные средства на открытие позиций во фьючерсах могли быть отправлены на депозит в банк, например, под 12% годовых. И могли бы принести порядка 500 тыс. руб. (недополученный доход), но по сравнению с возможными потерями это не очень существенный выигрыш. Теперь рассмотрим, что происходило на втором временном отрезке (01.09.2008 - 29.05.2009):

1) без хеджирования

2) с хеджированием

Как видим, здесь в случае отказа от хеджирования потери компании «А» от обесценивания рубля (-13 500 000 руб.) меньше, чем в первом случае (-22 304 000 руб.), что вызвано восстановлением рубля в последние три месяца. А при хеджировании по расчетным ценам потери составили 1,5 млн. руб., в первом же случае хеджирование позволило не только покрыть потери, но и получить 0,12 млн. руб. прибыли. Неполное покрытие потерь во втором случае вызвано снижением котировок фьючерса при наличии открытых длинных позиций в июньских фьючерсах, то есть в последние три месяца, которые мы и добавили в данном примере. Однако основная задача хеджирования - страховка от неблагоприятного изменения цен, реализовала себя, пусть и на меньшую величину. В данной статье мы рассмотрели, какими результатами может завершиться хеджирование валютных рисков с помощью фьючерсных контрактов. Также следует упомянуть, что после покупки фьючерсов курс может двигаться и в прямо противоположном направлении. Поэтому перед открытием позиций необходимо взвесить все за и против и оценить стоит ли игра свеч.

Портфельный менеджер ИФК «Опцион», Гребенщикова Елена

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

|