|

|

08.01.2008 Гамма-дельта нейтральные опционные спредыВы не находите, что стратегии, основанные на продаже опционов привлекательны, но Вы не можете пойти на риск, связанный с ними? В тоже время, консервативные стратегии, такие как, покрытый опцион колл или покрытый синтетический опцион колл, слишком ограничивают потенциальную прибыль. Гамма-дельта нейтральные стратегии могут стать золотой серединой в решении этих проблем. Эти стратегии основаны на идее использования временного распада, поддерживая нейтральность позиции относительно рыночных колебаний. В этой статье мы расскажем Вам об одной из таких стратегий. Изучаем Греки

Для понимания стратегии необходимы базовые знания греков, их основных свойств и характеристик.

Дельта

Дельта представляет собой отношение изменения цены опциона, к изменению цены базисного актива. Она показывает, в какой мере изменится премия опциона при изменении цены базового актива на один пункт.

Гамма

Гамма представляет собой отношение изменения дельты опциона к изменению цены базисного актива. Она показывает, в какой мере изменится значение дельты опциона при изменении цены базового актива на один пункт.

Тетта

Тетта измеряет чувствительность опционной премиико времени, оставшемуся до истечения опциона. Она представляет собой ту часть временной стоимости, которая распадается ежедневно. Мы будем использовать это свойство тетты в наших интересах. Хеджируя чистую гамму и чистую дельту, мы можем благополучно держать нашу позицию нейтральной к изменениям цены.

Стратегия

За основу возьмем стратегию Пропорциональный колл спрэд. Это означает, что мы покупаем опционы с более низкими страйками, а продаем с более высокими. Например, мы покупаем коллы на индекс РТС со страйком 230 000 и продаем коллы со страйком 250 000. Конечно, мы не будем придерживаться этой стратегии в чистом виде, а будем регулировать соотношение покупки и продажи опционов, чтобы нейтрализовать чистую гамму нашей позиции.

Мы знаем, что в стратегии Пропорциональный колл спрэд больше опционов продается, чем покупается. Это означает, что некоторые опционы могут остаться «голыми», что очень опасно. В результате рыночного ралли, «голые» опционы могут привести к серьезным убыткам. Нейтрализуя чистую гамму, мы устраняем риск существенного изменения дельты.

Нейтрализация Гаммы

Чтобы эффективно нейтрализовать гамму, нам нужно сначала найти соотношение покупки и продажи опционов.

Находим гамма нейтральное соотношение следующим образом:

Например, если у нас есть коллы со страйком 230 000, гаммой 0.000014 и опцион Колл 250 000 с гаммой 0.000013, мы должны купить13 коллов со страйком 230000 и продать 14 коллов со страйком 250 000.

Итак,

В итоге, общая гамма у нас равна 0. В дальнейшем, чистая гамма может изменяться, но это не существенно, так как мы имеем дело с большим количеством контрактов, эти изменения фактической чистой гаммы не существенны для нашего спрэда.

Нейтрализация Дельты

Теперь, когда у нас есть нейтрализованная гамма, нам нужно получить нулевую дельту. Если 230 000 купленные коллы имеют дельту 7.79, а 250 000 проданные -4.44, чистая дельта позиции равна 7.79-4.44=3.34

В итоге, мы имеем чистую положительную дельту 3.34. Чтобы нейтрализовать дельту, мы можем продать 3 фьючерса, таким образом, наша чистая дельта становится 0.34. Это максимально близкий к нулю результат чистой дельты. Но так как мы имеем дело с большим количеством контрактов, как и в случае с гаммой, это не играет существенной роли для нашей позиции.

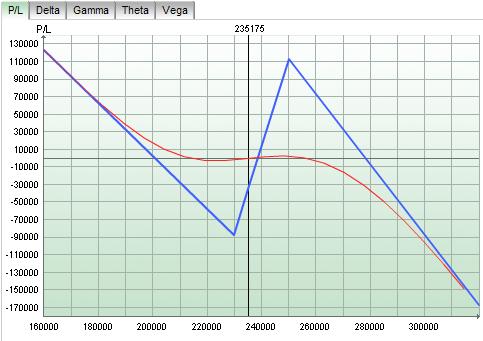

Ниже представлен график, получившийся позиции.

Рис.1

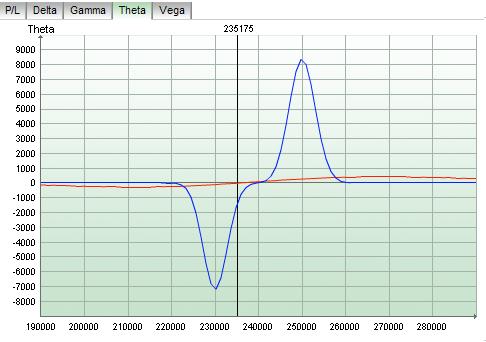

Исследуем тетту

Теперь, когда наша позиция эффективно нейтральна, давайте исследовать ее доходность.

Поскольку опционы не приспособлены для получения прибыли от ежедневных изменений, стратегии нужно время, чтобы получить прибыль. Анализируя график тетты мы видим, что в случае роста или консолидации рынка на текущих уровнях, за счет распада временной стоимости опциона, стратегия будет приносить прибыль.

Рис.2

Доходность

Безотносительно всех маржинальных требований, чистого дебита и кредита, для рассматриваемой стратегии необходим достаточно высокий стартовый капитал. На практике, в большинстве случаев, позиция привела бы к прибыли 0.5-0.7% за 5 дней. Возможно, это покажется немного, но если перевести, в годовом исчислении она составит 36.5%.

Недостатки

Существует несколько рисков, связанных с данной стратегией. Опционы должны быть достаточно ликвидными, чтобы не терять на спрэде.

Изменения подразумеваемой волатильности, которые мы не хеджируем, также могут привести к плачевным результатам. Хотя мы нейтрализовали родственников ежедневных ценовых колебаний (гамму и дельту), мы сталкиваемся с другим риском: сильные колебания подразумеваемой волатильности. Не закрывайте глаза на изменение волатильности!

Заключение

Мы видим, что риск, связанный со стратегией Пропорциональный колл спрэд, мы можем математически хеджировать с помощью определенных характеристик опционов (греков). Применяя данную стратегию, мы можем получить прибыль, используя временной распад.

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

|