|

|

11.09.2007 Бычьи и медвежьи вертикальные спрэдыТрейдеру, познакомившемуся с базовыми опционными стратегиями, такими как, покупка/продажа Сall и Put опционов, необходимо переходить на новый уровень понимания опционных стратегий. Сегодня речь пойдет об вертикальных спрэдах, которые выражаются в двух формах: Bull Spead(бычьи спрэды) и Bear Spread(медвежьи спрэды). Вертикальный спрэд – опционная стратегия с ограниченным риском, что дает трейдеру замечательную возможность использовать эти комбинации на различных активах. Итак, суть стратегии, заключается в том, что мы одновременно покупаем и продаем одинаковое количество опционов с разными ценами исполнения. C одной стороны мы платим за покупку, а с другой получаем премию от продажи опционов. Одновременная продажа и покупка опционов с разными страйками, но одинаковыми сроками погашения и дает нам спрэд, известный как «вертикальный».

Свойства вертикальных спрэдов Вертикальные спрэды бывают бычьими и медвежьими. Причем и первый и второй варианты могут строиться при помощи опционов одного типа, т.е. коллов или путов. Возможно, сначала вам покажется это непонятным, давайте поближе разберемся с каждой из «ног» спрэда. Под «ногой», на жаргоне трейдеров, понимается каждая составляющая спрэда. У вертикальных спрэдов две «ноги» - длинная(один опцион покупается) и короткая(шорт по опциону). Ключом к пониманию вертикальных спрэдов, являются ноги,смотрите, какая нога куплена, а какая продана. В таблице собраны воедино все параметры вертикальных спрэдов

Рисунки наглядно демонстрируют профиль прибыль/убыток вертикальных спрэдов.

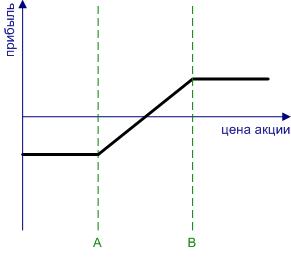

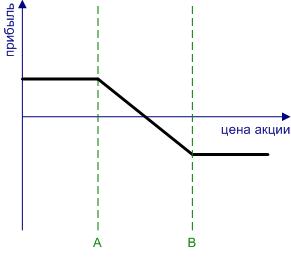

Рис.1 Bull Spread Рис.2 Bear Spread

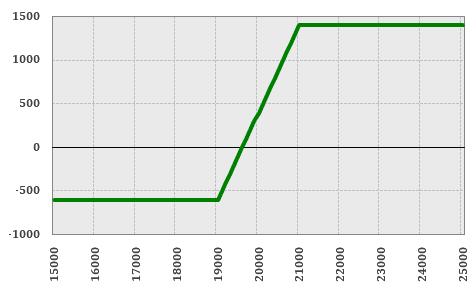

Теперь давайте на двух конкретных примерах рассмотрим бычьи и медвежьи спрэды. Рис.3

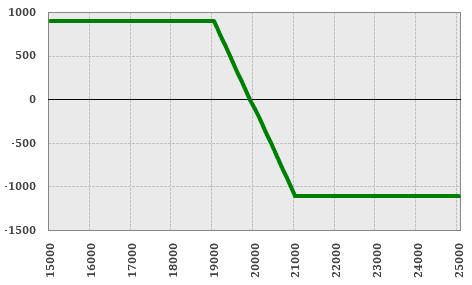

Теперь рассмотрим Bear Put Spread. Для этого, мы продаем пут со страйком 19000 по 1100 и покупаем со страйком 21000 по 2200. В этом случае максимальная доходность составит 21000-19000-2200+1100=900р., если фьючерс на Лукойл упадет ниже 19000. Возможные убытки равны 2200-1100=1100р., если фьючерс пойдет выше 21000(рис.4) Рис.4

ВЫВОДЫ

Бычьи и медвежьи вертикальные спрэды предлагают трейдеру стратегии с ограниченным потенциалом прибыли, но и лимитированным риском. Ключевое преимущество вертикальных спрэдов состоит в том, что они не требуют сильного направленного движения цены. Они выгодны тем, что позволяют получить прибыль, если цена движется в коридоре, освобождая инвестора от проблем предсказания направления рынка.

Если вы хотите оставить свое мнение вам нужно пройти авторизацию или зарегистироваться.

|